درباره بیمه شخص ثالث

بیمه شخص ثالث در بین رشتههای بیمه ای بیشترین سهم بازار را به خود اختصاص داده و جزو پرطرفدارترین بیمه نزد ایرانیان است. بیمه ثالث یک بیمه اجباری است که نداشتن آن برای وسیله نقلیه میتواند عواقب جبران ناپذیری را برای راننده مسبب حادثه داشته باشد.

اما شخص ثالث کیست و بیمه شخص ثالث شامل چه پوششهایی میباشد؟

منظور از شخص ثالث در این بیمه نامه کلیه افراد زیان دیده توسط راننده مقصر حادثه میباشد. بیمه شخص ثالث کلیه خسارتهای جانی و مالی وارد شده به اشخاص ثالث را تا سقف تعهدات بیمه جبران مینماید. همچنین در صورتی که طی حادثه راننده مسبب حادثه دچار آسیب بدنی شده باشد بیمه حوادث راننده خسارتهای به وجود آمده را جبران مینماید.

خدمات بیمه شخص ثالث توسط کلیه شرکتهای بیمه و مطابق قانون مصوب سال 1395 با نرخهای تقریبا یکسانی به مشتریان ارائه میشود.

بیمیلایک، میکوشد با استفاده از منابع معتبر و تجربیات حاصل از چندین سال فعالیت در صنعت بیمه، شما را در انتخاب بهتر و دقیق تر همراهی نماید.

بیمه شخص ثالث چه نوع خساراتی را پوشش میدهد؟

تعهدات بیمه شخص ثالث در دو دسته پوششهای مالی و جانی تقسیم میشوند. پوشش جانی کلیه خسارات و آسیبهای بدنی وارده به اشخاص ثالث را جبران میکند. این خسارات شامل غرامت فوت و نقص عضو و هزینههای درمانی زیاندیدگان میباشد. پوشش مالی خسارات وارده به وسیله نقلیه و اموال زیاندیده (به جز راننده) را تا سقف تعهدات بیمه گر جبران مینماید. حداقل پوشش مالی در سال 1400 معادل 160میلیون ریال میباشد که بیمه گذاران با پرداخت حق بیمه بیشتر میتوانند آن را افزایش دهند. . همچنین بیمه شخص ثالث خسارتهای جانی وارده به راننده مسبب حادثه را جبران مینماید. سقف جبران خسارت پوشش حوادث راننده برابر با میزان دیه مرد مسلمان در ماههای غیر حرام میباشد.

حداکثر سقف پرداختی بیمه در صورت خسارت چقدر است؟

سقف افزایش پوشش خسارت مالی در شرکتهای بیمه متفاوت است و حداقل بین 160 میلیون ریال تا سقف نصف دیه یک مرد مسلمان در ماه غیر حرام (خودروی متعارف ) که درسال 1400 معادل 3200 میلیون ریال میباشد قابل افزایش میباشد.

آیا ممکن است قرارداد بیمه شخص ثالث فسخ شود؟

فسخ بیمه نامه به معنی پایان تعهدات طرفین در قرار داد میباشد، در اکثر بیمه نامهها فسخ بیمه نامه بر اساس شرایطی انجام میشود اما در خصوص بیمه شخص ثالث این موضوع متفاوت تر است . به طور کلی قرارداد بیمه شخص ثالث را نمیتوان فسخ نمود. اما در صورت رخداد هر یک از شرایط زیر انجام این مورد امکان پذیر است :

- شرکت بیمه طرف قرارداد ورشکسته و در حالت تعلیق قرار بگیرد.

- دو فقره بیمه نامه شخص ثالث برای یک خودرو صادر شده باشد به طوری که تاریخ اعتبار آنها هم پوشانی داشته باشد. در این حالت بیمه نامه ای که دیرتر صادر شده باشد میبایست فسخ شود.

روش محاسبه بیمه شخص ثالث چگونه است؟

تعیین نرخ حق بیمه مستلزم دانستن اطلاعات خودرو است. به این معنی که قیمت بیمه نامه بر اساس شرایط هر خودرو و بیمه نامه ممکن است متفاوت باشد. بیایید با هم نگاهی به عوامل تاثیر گذار در محاسبه نرخ حق بیمه شخص ثالث بیاندازیم:

حق بیمه اعلام شده توسط بیمه مرکزی

عامل اصلی محاسبه حق بیمه شخص ثالث و میزان پوششهای جانی و مالی که روی بیمه نامه منظور میشود، دیه کامل یک انسان (مرد مسلمان) در ماه حرام است. عموما میزان دیه بصورت سالانه و در پایان سال و ابتدای سال جدید بر اساس رای قوه قضائیه اعلام میشود که بطور مثال: برای سال 1400دیه کامل در ماه حرام 640 میلیون تومان و برای ماههای عادی 480 میلیون تومان تصویب شده است. بر اساس دیه ماههای حرام و عادی و میزان پوشش مالی پایه، قیمت پایه برای بیمه ثالث محاسبه میشود که با اضافه و کم شدن تخفیفات و سایر شرایط بیمه نامه، قیمت بیمه ثالث محاسبه و اعلام میشود.

کاربری خودرو

کاربری خودرو از عوامل موثر و تعیین کننده میزان ریسک خودرو میباشد، برای مثال خودروهایی که کاربری تاکسی داشته باشند، در معرض حوادث رانندگی بیشتری بوده و بالتبع باید حق بیمههای بیشتری را پرداخت کنند. برای همین موضوع در بیمه ثالث کاربری خودرو بر اساس شخصی،تاکسی (درون شهری و برون شهری)، بارکش، آمبولانس و .... تقسیم بندی میشود. میزان افزایش حق بیمه طبق ماده 18 قانون بیمه شخص ثالث برای خودروی سواری با کاربری تاکسی برون شهری به میزان 20 درصد مشمول افزایش حق بیمه پایه میگردند.

جریمه دیرکرد

تمدید به موقع بیمه نامه شخص ثالث الزامیست و میبایست قبل از تاریخ اتمام بیمه نامه صورت گیرد. در صورت عدم تمدید بموقع بیمه نامه، به ازای هر روز دیرکرد میبایست جریمه پرداخت شود. جریمه دیر کرد بیمه شخص ثالث به مبلغ بیمه نامه شخص ثالث اضافه میشود. نرخ جریمه بیمه بر اساس نوع خودرو و به صورت روز شمار به مدت یکسال (365 روز) محاسبه میشود. درصورتی که جرایم دیرکرد بیش از یکسال شمسی باشد کلیه تخفیفات عدم خسارت از بیمه ثالث به حالت تعلیق درآمده و حق بیمه ی بیمه نامه دوبرابر میگردد .

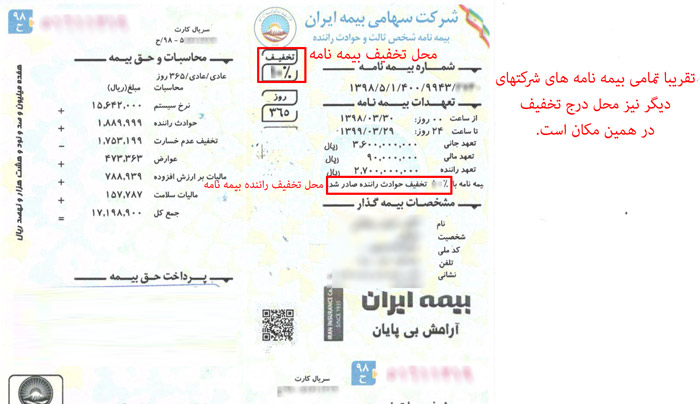

تخفیف بیمه

همه بیمه نامههای صادره امکان اعمال تخفیف بر حق بیمه را دارند. بیمه شخص ثالث نیز از این شرایط مستثنی نیست. هر چند که با تغییر قانون بیمه شخص ثالث تخفیفات مازاد بر عدم خسارت تقلیل یافت و به میزان 2.5 درصد قرار گرفت. با این حال تخفیفات عدم خسارت همچون قبل بر قیمت بیمه نامه تاثیر گذار بوده و تا سقف 70 درصد حق بیمه میتواند از حق بیمه کسر کند.

تخفیف عدم خسارت

در صورتی که خودروی شما در مدت بیمهنامه دچار حادثه نشده باشد شرکت بیمه موظف است به تعداد سالهای عدم استفاده از بیمه ثالث به بیمه گزار تخفیف دهد.

|

تعداد سال عدم خسارت |

سال اول |

سال دوم |

سال سوم |

سال چهارم |

سال پنجم |

سال ششم |

سال هفتم |

سال هشتم |

سال نهم |

سال دهم |

سال یازدهم |

سال دوازدهم |

سال سیزدهم |

سال چهاردهم |

|

درصد تخفیف |

5% |

10% |

15% |

20% |

25% |

30% |

35% |

40% |

45% |

50% |

55% |

60% |

65% |

70% |

یک نکته جالب این که بر اساس قانون جدید بیمه شخص ثالث تخفیفات بیمه ثالث با یک بار خسارت و کنده شدن یک کوپن بیمه نامه از بین نمیروند و فقط تخفیفات بیمه نامه بر اساس خسارات ایجاد شده پلکانی کاهش مییابند.

|

تعداد خسارت |

یکبار |

دوبار |

سه بار و بیشتر |

|

مالی |

20% |

30% |

40% |

|

جانی |

30% |

70% |

100% |

مدت اعتبار بیمه نامه

مدت اعتبار بیمه نامه شخص ثالث یکی از عوامل موثر بر نرخ حق بیمه بیمه شخص ثالث میباشد. معمولا بیمه نامههای ثالث یکساله میباشند اما امکان خرید بیمه نامه کوتاه مدت (یک روزه تا چند ماهه) نیز وجود دارد. در نظر داشته باشید که خرید بیمه نامه شش ماهه به معنی پرداخت نصف حق بیمه یکساله نمیباشد، بنابراین خرید بیمه نامه یکساله از لحاظ اقتصادی به صرفه است.

میزان پوشش

تعهدات بیمه شخص ثالث تماما بر اساس نرخ دیه میباشد. یعنی تعهدات جانی برابر با 440 میلیون تومان نرخ دیه میباشد. این تعهدات ثابت و غیر قابل تغییر میباشد. اما بر خلاف تعهدات جانی، پوشش مالی قابل افزایش

نرخ بیمه شخص ثالث در سال 1400 چقدر است؟

همانطور که گفتیم مبنای محاسبه نرخ بیمه شخص ثالث در سال بر اساس نرخ دیه در سال است. در سال 1400 هم همچون سال پیش نرخ حق بیمه بر اساس دیه محاسبه شده است. نرخ دیه در سال 1400طبق اعلا م قوه قضائیه معادل 480 میلیون تومان است که در ماه حرام برابر با 640 میلیون تومان میباشد. بنابراین پوشش جانی بیمه شخص ثالث بابر با 640 میلیون تومان بوده و به میزان 2.5 درصد از این مبلغ، پوشش مالی محاسبه میگردد.همانطور ک میدانید پوشش مالی تا سقف نصف دیه یعنی 320 میلیون تومان قابل افزایش است. پوشش حوادث راننده نیز برابر با نرخ دیه در ماه غیر حرام بوده و به میزان 330 میلیون تومان میباشد.

این تعهدات برای یک خودروی سواری صفر در سال 1400 که یک سال تخفیف دارد حدودا برابرست با 3.140.000 تومان. در تصویر زیر میتوانید حق بیمه پایه بیمه شخص ثالث را ببینید جدول زیر قیمت حق بیمه پایه سواری را نشان میدهد.

بهترین زمان برای تمدید بیمه شخص ثالث

طبق قانون، بیمه نامه از ساعت صفر تاریخ شروع بیمه نامه تا ساعت 24 تاریخ انقضای بیمه نامه اعتبار دارد. بنابراین تمدید بیمه نامه میبایست قبل از اتمام بیمه نامه قبلی صورت گیرد. همانطور که میدانید پایان ساعات اداری و تعطیلات و هر گونه دلیل دیگر مانع از جریمه و جبران خسارت احتمالی نمیگردد.

بهترین زمان مناسب برای تمدید بیمهنامه بین 4 روز الی یه هفته زودتر از تاریخ انقضای بیمهنامه است. البته تمدید زودتر هیچ گونه صرفه اقتصادی ندارد.

اما در این فاصله اگر تصادفی اتفاق بیافتد چه پیش میآید؟ در این حالت با توجه به اینکه بیمه نامه جدید از تاریخ اتمام بیمه نامه قبلی شروع میشود. جبران خسارت فعلی تحت پوشش بیمه نامه قبلی خواهد بود در این حالت با مراجعه به نمایندگی مورد نظر پس از صدور الحاقیه کسر تخفیفات، بیمه نامه قبلی خود را میتوانید دریافت نمایید.

دیرکرد تمدید بیمه شخص ثالث چه عواقبی دارد؟

در واقع جریمه دیرکرد هر روز برابر است با حقبیمه کامل بدون تخفیف یکسال آن ماشین تقسیم بر 365 . جریمه دیرکرد به حقبیمه سال جدید اضافه میشود. در صورتی که خودرویی توقیف و در پارکینگ راهنمایی و رانندگی باشد، مشمول جریمه دیرکرد ثالث نمیشود.

انتقال بیمه شخص ثالث

یکی از مهم ترین تغییرات قانون در سال 1395 راننده محور شدن بیمه شخص ثالث بوده است. بر اساس این قانون تخفیفات بیمه شخص ثالث متعلق به راننده بوده و در صورتی خرید خودروی جدید میتواند تخفیفات را به آن انتقال دهد. بر این اساس به طور کلی انتقال بیمه بدنه تنها به مختص خودرو نبوده و به راننده وابسته است. پس در صورتی که راننده بیمه گذار قصد فروش خودرو داشته باشد م یتواند تخفیفات عدم خسارت بیمه نامه را به خودروی جدید یا یکی از بستگان درجه اول مثل (پدر، مادر، همسر و فرزند) انتقال دهد.

قانون جدید بیمه شخص ثالث

تصویب قانون جدید بیمه شخص ثالث 4 تغییر عمده و کاربردی با خود به همراه داشت که در ادامه میخواهیم آنها را باهم بررسی کنیم:

تخفیفات پلکانی

با تغییر قانون بیمه شخص ثالث تخفیفات تا حدودی کاهش یافت و دوره هفت ساله برای دریفت سقف تخفیفات به 14 سال افزایش پیدا کرد. بدین صورت که به ازای هر سال عدم استفاده از بیمه نامه 5 درصد تخفیف عدم خسارت ارائه میشود.

حذف تخفیفات مازاد

بر اساس این قانون همه تخفیفات مازاد بر تخفیفات عدم خسارت لغو گردید. بر این اساس شرکتهای بیمه تنها مجاز هستند به میزان 2.5 درصد حق بیمه تخفیف ارائه نمایند.

تعریف خودروی متعارف

خسارتهای وارد به خودروهای گران قیمت تا انجایی بود که افراد مقصر میبایت هزینههای بسیاری بابت جبران خسارتها از جیب خود بپردازند. بر اساس این قانون و تعریف گران ترین خودروی متعارف میزان خسارتهای پرداختی برای همچین خودروهایی تغییر یافت. در مبنای این قانون گران ترین خودروی متعارف خودرویی است قیمت آن برابر با حداکثر نصف دیه در ماه حرام باشد. ( در سال 1400 برابر با 320 میلیون تومان ) بنابراین در تصادف با یک خودروی گران قیمت در صورتی که قیمت خودرو بیش از 320 میلیون تومان باشدو خسارت پرداختی به صورت قاعده نسبی محاسبه میشود .

راننده محور شده بیمه شخص ثالث

راننده ای که از قوانین راهنمایی و رانندگی تبعیت نمیکند مطمئنا ریسک ایجاد حوادث رانندگی را افزایش میدهد. بنابراین بیمه شخص ثالث پس از تغییرات قانون به بیمه ای بدل شده است که تخلفات رانندگی راننده را در هزینههای بیمه نامه لحاظ میکند. البته که هنوز هیچ گونه اقدامی در این خصوص صورت نگرفته است.

خرید بیمه شخص ثالث

با افزایش چشم گیر خودروها در سطح شهر و زندگی ماشینی دیگر نیازی نیست برای هر کاری به محل مورد نظر مراجعه کنیم. صنعت بیمه نیز همچون سایر کسب و کارها به سمت خرید و فروش الکترونیکی پیش رفته است. بر این اساس خرید آنلاین بیمه شخص ثالث در کنار روش سنتی چند سالی است که مرسوم شده است. در شرایطی مثل شیوع ویروس کرونا دیگر نیازی به خروج از منزل برای تمدید بیمه نامه وجود ندارد. و به صورت آنلاین و تلفنی نیز قابل خریداری نیز میباشد.

خرید بیمه شخص ثالث به صورت اقساطی

خریدارانی که به دلیل افزایش قیمت بیمه شخص ثالث توانایی پرداخت حق بیمه را ندارند دیگر نیازی نیست که خرید بیمه نامه را به تعویق بیاندازند. باید بدانید که در حال حاضر میتوانید بیمه شخص ثالث را با حداقل میزان پیش پرداخت خریداری نمایید بدون آنکه یک ریال بیشتر پول بپردازید. خرید بیمه شخص ثالث چه به صورت نقدی و چه به صورت اقساطی هیچ تفاوت قیمتی با یکدیگر ندارند. حتی شرایط پرداخت حق بیمه نمیتواند در میزان تعهدات و پوششهای این بیمه نامه تاثیر گذار باشد.

اگر میخواهید بیمه شخص ثالث را به صورت اقساطی خریداری کنید در بالای همین صفحه فرم مربوط به خودرو تان را پر کنید تا نرخ نهایی را ببینید. با انتخاب گزینه خرید اقساطی از شرایط پرداخت بیمه شخص ثالث مطمئن خواهید شد. بیمیلایک برای شما پیشنهاد ویژه ای دارد. خرید بیمه شخص ثالث به صورت اقساطی تنها با 25% تخفیف طی اقساط 2 الی 6 ماه به مشتریان ارائه میشود.

خرید اینترنتی بیمه شخص ثالث

همانطور که گفتیم این روزها خرید اینترنتی کالا و خدمات همچون بیمه شخص ثالث مرسوم شده است. بیمیلایک نیز از جمله شرکت کارگزاری بیمه است که خدمات بیمه ای در هر رشته و با هر شرکتی را به بیمه گذاران ارائه میدهد. کافی است برای خرید بیمه شخص ثالث وارد سایت بیمیلایک شوید و با پر کردن فرم مشخصات خودرو در چند دقیقه بیمه شخص ثالث را خریداری نمایید.

مراحل خرید بیمه شخص ثالث از بیمیلایک

همانطور که گفتیم خرید بیمه نامه همچون بیمه شخص ثالث و بیمه بدنه و ... الکترونیکی شده است و این موضوع در افزایش آگاهی و انتخاب ما بسیار تاثیر گذار بوده ست. فی الواقع با انتخاب کارگزار آنلاین بیمیلایک برای خرید بیمه نامه خیلی راحت تر میتوانید بیمه شخص ثالث شرکتها را با یکدیگر مقایسه کنید و استعلام نرخ بگیرید. بر این اساس با ایجاد فاکتورهای اندازه گیری همچون درج توانگری مالی، تعداد شعب پرداخت خسارت، رضایت مشتریان و قیمت بیمه نامه میتوان بهترین بیمه شخص ثالث را خریداری کرد. با لیست کردن بیمه شخص ثالث میتوانید ارزانترین بیمه شخص ثالث تا گران ترین آن را با یکدیگر براساس معیارهایی همچون توانگری مالی و شعب پرداخت خسارت مقایسه کنید. برای خرید بیمه شخص ثالث تنها کافی سات که چند قدم مهم را بردارید. بیمیلایک سفر خرید بیمه شخص ثالث را این گونه آغاز میکند :

بیمیلایک، سامانه معتبر و مطمئن خرید بیمه شخص ثالث

بیمیلایک وبسایت فروش بزرگترین کارگزار رسمی مستقیم بیمه مرکزی با چندین سال سابقه فعالیت در این صنعت مهم، افتخار این را دارد که در طول چندین سال به مردم این سرزمین خدمت نموده است. این شرکت با اشتراک گذاری تجارب خود و ایجاد یک بستر برای خرید آنلاین بیمه شخص ثالث، تحولی نوین ایجاد نموده است.

اگر شما هم به دنبال آن هستید که ارزان ترین بیمه شخص ثالث را خریداری کنید، مشخصات خودروتان را در بالای همین صفحه وارد کنید، تا آخرین قیمت بیمه شخص ثالث را ببینید.

سوالات متداول

درصورتیکه خسارت وارده بیشتر از سقف تعهدات بیمه باشد، پوشش خسارت به عهده چه کسی و یا چه سازمانی است؟

با توجه به وظایف صندوق تأمین خسارتهای بدنی، درصورتیکه خسارتهای مالی وارد شده به زیاندیدگان حادثه، بیشتر از سقف پوشش بیمهنامه باشد، مبلغ مازاد خسارت از طرف این صندوق پرداخت میشود. اما اگر خسارت مالی وارد شده بیشتر از سقف پوشش بیمه باشد، مقصر حادثه وظیفه دارد مابقی آن را پرداخت کند.

درصورت فرار کردن مقصر از محل تصادف نیاز به چه مدارکی خواهم داشت؟

در اینصورت بهتر است کروکی داشته و به همراه سایر مدارک خودرو به بیمه مراجعه نمایید.

آیا میتوان شرکت بیمه را تغییر داد؟ درصورت تغییر شرکت بیمه تخفیفات حذف میشوند؟

بله، برای تمدید بیمهنامه میتوانید به هر یک از شرکتهای بیمهای مورد نظر خود مراجعه کنید و در خواست تمدید بیمهنامه نمایید. همچنین تخفیفات بیمه شخص ثالث خودرو شما نیز حفظ خواهد شد.

آیا بیمه شخص ثالث، افت قیمت خودروی من را هم جبران میکند؟

خیر هزینه بیمه شخص ثالث تنها هزینه خسارت مالی وارده رو میپردازد و برای دریافت افت قیمت خودرو میبایست به شورای حل اختلاف مراجعه نمود.

آیا امکان فسخ بیمه شخص ثالث وجود دارد؟

خیر بیمه ثالث عقد لازم است و به هیچ وجه قابل فسخ نیست.

آیا اگر اقساط بیمه به تاخیر بیفتد و پرداخت نشود، باعث فسخ آن میشود؟

خیر. چون بیمه شخص ثالث عقد لازم بوده و تاخیر پرداخت قسط سبب فسخ آن نمیشود.

در چه صورتی برای دریافت خسارت نیاز به داشتن کروکی پلیس نمیباشد؟

در کلیه شرکتهای بیمهگر در صورت بروز تصادف تا سقف حداقل تعهد مالی که در سال 1400 معادل 16 میلیون تومان نیازی به کروکی و گزارش نیست. اما در برخی از تصادفات خاص مانند تصادفهای زنجیرهای، نیاز یا عدم نیاز به کروکی و گزارش بستگی به نظر افسر واقع در صحنه تصادف خواهد داشت.

روند پرداخت خسارت سیار به چه صورت است؟

تفاوتی که با روال عادی بیمه دارد این است که ارزیابی به صورت سیار و در محل انجام میگیرد. اما پرداخت طبق روال عادی و مراجعه به شرکت بیمه انجام میگیرد.

چگونه میتوان از اصالت بیمهنامه خودرو مطمئن شد؟

برای بررسی اصالت بیمهنامه خودرو شخص ثالث، میتوانید با مراجعه به سایت بیمه مرکزی و سامانه سنهاب، با وارد کردن شماره بیمهنامه خود از اصالت آن اطمینان حاصل نمایید. همچنین امکان بررسی اصالت بیمهنامه از طریق ارسال پیامک به شماره 30002621 وجود دارد. کافیست تا با ارسال اطلاعات مورد نظر به صورت (شماره بیمهنامه*کد ملی بیمهگذار*1) در قالب پیامک به شماره مذکور، از اصالت بیمهنامه خود مطمئن شوید.

را انتخاب کنید.

را انتخاب کنید.

را انتخاب کنید.

را انتخاب کنید.