درباره بیمه آتش سوزی

آتش عنصری ست که از دیرباز گرمابخش زندگی انسان ها بوده و نقش مهمی در زندگی ما در بقاء و رشد جامعه بشری ایفاء نموده است. اما همین آتش اگر کنترل نشود در چشم به هم زدنی می تواند زندگی ها را نابود کند و سرمایه سالها تلاش را تبدیل به خاکستر نماید. چقدر در مقابل این حادثه آماده هستیم؟ آیا همه چیز بعد از آتش سوزی قابل جبران است؟ سالانه شاهد آمار تلفات جانی و مالی بسیاری در اثر آتش سوزی هستیم. البته که راهی برای جبران بخشی از خسارت هایی که به وجود آمده است وجود دارد با بیمه آتش سوزی می توانیم بخشی از سرمایه و اموالمان را در مقابل این خطرات حفظ کنیم . اما بیمه آتش سوزی چیست و چه خطراتی را پوشش می دهد؟ در ادامه می خواهیم درباره بیمه آتش سوزی از تعهدات تا نحوه خرید و دریافت خسارت را باهم بررسی کنیم.

خطرات تحت پوشش بیمه آتش سوزی چیست؟

پوشش های بیمه آتش سوزی همچون سایر بیمه نامه ها متفاوت است اما به طور کلی به دو بخش خطرات اصلی و خطرات اضافی تقسیم می شود:

خطرات اصلی

- آتش سوزی : مقصود از آتش عبارت است از تركيب هرماده بااكسيژن به شرط آنكه با شعله همراه باشد.

- صاعقه : صاعقه عبارت است از تخليه بار الكتريكي بين دوابر يابين ابر و زمين كه براثر القاء دوبار مخالف بوجود آيد.

- انفجار : هرنوع آزاد شدن ناگهاني انرژی حاصل از انبساط يا بخار را انفجار گويند.

اما در بیمه آتش سوزی می توانید برای جبران خسارت های بیشتر همانند بیمه بدنه پوشش های اضافی بیمه آتش سوزی را خریداری کنید.

خطرات اضافی

در صورت درخواست بیمه گذار و پرداخت حق بیمه اضافی خطراتی از جمله سیل، زلزله، ترکیدگی لوله و ... را می توان به پوشش های بیمه آتش سوزی اضافه نمود. پوشش های اضافی بیمه آتش سوزی به صورت مجزا توسط شرکت بیمه ارائه نمی شود و تنها به همراه پوشش های اصلی بیمه نامه تحت پوشش قرار داده می شود. همچنین پوشش خطرات اضافی توسط همه شرکت های بیمه ارائه نمیشود پس قبل از خرید پوشش مورد نظر از شرکت بیمه استعلام بگیرید. برخی از پوشش های اضافی بیمه آتش سوزی عبارتند از:

- سیل و طغیان آب

- زلزله و آتشفشان

- طوفان

- ضایعات ناشی از برف و باران

- سقوط هواپیما

- شکست شیشه

- سقوط بهمن

- سرقت با شکست حرز

- رانش زمین

- نشست زمین

- ریزش کوه و ...

- هزینه پاکسازی

- خودسوزی

- نشت گاز ( مخصوص سردخانه ها)

- خسارت های ناشی از نوسان برق

استثنائات بیمه آتش سوزی

همه بیمه نامه ها استثنائاتی دارند، همینطور بیمه آتش سوزی. در ادامه می خواهیم استثنائات بیمه نامه آتش سوزی را بررسی کنیم.

- اشیاء و وسایل قیمتی از جمله : پول ، مسکوکات، فلزات قیمتی، اوراق بهادار، اسناد و نسخ خطی ، سنگ های قیمتی و سایر موارد مشابه

- خسارات ناشی از جنگ، آشوب، انقلاب، کودتا، اغتشاشات داخلی و اقدامات نظامی، انفجار مواد منفجره، فعل و انفعالات هسته ای و موارد مشابه آن

- خساراتی که در اثر آتش کنترل شده به مورد بیمه وارد میشود همانند بخاری، کوره های مواد مذاب، کوره های پخت آجر و سیمان و سایر موارد مشابه

- خسارت وارد شده در اثر اتصالات و نوسانات جریان برق، پاره شدن هادی، جرقه زدن و ...

انواع بیمه آتش سوزی

بیمه آتش سوزی بر اساس نوع فعالیت بیمه گذار به 4 دسته تقسیم می شود. هر کدام از انواع فعالیت ها شرایط و نرخ های متفاوتی دارد.

بیمه آتش سوزی مسکونی

همه ساختمان های مسکونی از جمله ویلا آپارتمان، خانه و مجتمع های مسکونی را شامل می شود. در این بیمه نامه انواع سازه (آجری، فلزی، بتنی) ، تاسیسات و اثاثیه تحت پوشش بیمه آتش سوزی قرار می گیرند.

بیمه آتش سوزی غیرصنعتی

فروشگاه های غیر تجاری ، پمپ بنزین ها، کارگاه ها، تعمیرگاه ها، اماکن عمومی ، ساختمان های اداری و سایر موارد مشابه از جمله بیمه نامه آتش سوزی غیر صنعتی می باشند. البته که بیمه آتش سوزی مغازه در این دسته بندی قرار دارند .

بیمه آتش سوزی صنعتی

کارخانجات و مراکز تولیدی ، معادن ، واحد های صنعتی دام و طیور ، نیروگاه ها ، تصفیه خانه ها و سدها از انواع مراکز صنعتی میباشند. در این بیمه نامه کلیه ساختمان ، تاسیسات، ماشین آلات و ابزار آلات صنعتی محوطه سازی و ... تحت پوشش بیمه نامه قرار خواهند گرفت.

بیمه آتش سوزی انبار

همه انبار ها از انواع اختصاصی ، عمومی و سردخانه ها می توانند به صورت جداگانه تحت پوشش بیمه آتش سوزی قرار می گیرند.

انواع شرایط و پوشش های بیمه آتش سوزی

بیمه آتشسوزی شرایط متفاوتی دارد. بیمه گذار بسته به شرایطی که شرکت بیمه ارائه می دهد، بیمه نامه خود را خریداری می کند. به طور کلی شرایط بیمه آتش سوزی به 4 دسته کلی تقسیم می شوند:

شرایط سرمایه ثابت

در این شرایط بیمه گر بر اساس سرمایه ای که بیمه گذار در ابتدای قرار داد اعلام نموده است، متعهد به پرداخت خسارت می باشد. بنابراین بیمه گذار می بایست کل سرمایه را بصورت دقیق ارزیابی و اعلام نموده تا در هنگام بروز حوادث در پرداخت خسارت توسط شرکت بیمه مشکلی به وجود نیاید.

شرایط سرمایه متغییر

در بسیاری از انبار ها با توجه به اینکه موجودی کالای انبار متغیر است و نمی توان سرمایه دقیقی برای آن ارزیابی نمود، بیمه نامه با سرمایه متغیر (شناور ) صادر می گردد. در این حالت بیمه گذار می بایست به صورت ماهانه موجودی دقیق انبار را به شرکت های بیمهگر اعلام نماید. در این حالت بر مبنای موجودی اعلام شده بیمه گر طی یک اعلامیه حق بیمه مربوط به آن ماه را محاسبه نموده و به بیمه گذار ارسال می نماید. تعهدات جدید بیمه گذار بر اساس آخرین اعلامیه انبار بصورت الحاقیه صادر و ضمیمه اصل بیمه نامه می گردد.

شرایط جایگزینی

پوشش جایگزینی یا بازسازی با توافق بیمه گر و بیمه گذار انجام می پذیرد. در پوشش جایگزینی در صورت بروز حادثه و آسیب مورد بیمه، بیمه گذار به ازای دریافت غرامت خسارت وارده، می تواند درخواست بازسازی و یا دریافت نوع سالم آن را از بیمه گر درخواست نماید. در این پوشش تنها جهت جبران خسارت ساختمان ها، تاسیسات و ماشین آلات (اموال ثابت) می باشد، بنابراین برای پوشش دادن موجودی و مواد و سایر موارد مشابه غیر قابل اجرا می باشد. البته در این شرط بیمه گذار می بایست در ابتدای قرارداد سرمایه را با ارزش واقعی آن به بیمه گر اعلام نماید.

شرایط فرست لاس

این شرایط برای بیمه گذارانی می باشد که عموما محاسبه ارزش کل اموال بیمه گذار مشکل است همچنین در صورت وقوع حادثه همه اموال بیمه گذار به یکباره از بین نمی رود. این بیمه نامه مخصوص آن دسته از بیمه گذارانی می باشد که اموالشان در چندین محدوده جغرافیایی می باشد. در این حالت بر اساس ارزش پیش بینی شده بیمه گر متعهد پرداخت غرامت است. محاسبه حق بیمه بر اساس سرمایه کل بیمه شده می باشد .

عوامل موثر بر قیمت آتش سوزی

محاسبه نرخ حق بیمه آتش سوزی به عوامل بسیاری بستگی دارد. قصد داریم در ادامه هر یک را به طور کامل بررسی کنیم:

نوع سازه

سازه ها از نظر بیمه آتش سوزی به 4 گروه تقسیم می شوند:

- سازه های بتنی

- سازه های فلزی

- سازه های آجری

- سازه های گلی و سنتی

تقسیم بندی سازه های ساختمانی میزان مقاوت ساختمان را در مقابل حوادث نشان می دهد، برای مثال سازه های آجری و سازه های گلی نسبت به سازه های بتنی و فلزی مقاومت بسیار کمتری دارند. بنابراین نرخ محاسبه هر ساختمان بر اساس نوع سازه متفاوت خواهد بود. برای مثال هزینه بیمه آتش سوزی مجتمع مسکونی بسته به نوع سازه آن بتنی یا فلزی از یکدیگر متفاوت است.

خطرات اضافی

بیمه آتش سوزی نیز همانند بیمه بدنه در صورتی که بیمه گذار بخواهد به پوشش های اصلی بیمه نامه خطراتی را اضافه نماید، می بایست حق بیمه مربوط به آن را پرداخت نماید. اما حق بیمه همه خطرات اضافی یکسان نیست و بر اساس میزان ریسک هر یک متفاوت خواهد بود.

شرایط بیمه

طبیعتا بیمه آتش سوزی منازل مسکونی با واحد های صنعتی قابل مقایسه نیست و ریسک های یکسانی نخواهند داشت بنابراین نمیشود انتظار رفت که نرخ حق بیمه آتش سوزی بیشتر باشد. همچنین در شرایط پرداخت غرامت بیمه نامه با سرمایه ثابت با فرست لاس تفاوت بسیاری وجود دارد. و این امر باعث تمایز نرخ حق بیمه می گردد.

مدت بیمه نامه

مدت زمان تعهدات بیمه نامه یکی از عوامل مهم در تعیین حق بیمه می باشند. مدت بیمه نامه آتش سوزی عموما کوتاه مدت (زیر یکسال)، یکساله و بلند مدت (چند ساله) می باشند. در بیمه نامه کوتاه مدت براساس ضرایب از پیش تعیین شده حق بیمه محاسبه می گردد. با مقایسه قیمت ها می توانید ببینید که حق بیمه یکساله مقرون به صرفه تر می باشد.

ارزش بنا و موجودی

یکی دیگر از عواملی تاثیر گذار بر نرخ حق بیمه ارزش سرمایه است. هر چقدر سرمایه و دارایی ما در هر کدام از انواع بیمه نامه (بیمه نامه آتش سوزی با کاربری مسکونی، صنعتی، غیرصنعتی و انبار) بیشتر باشد. به همان نسبت حق بیمه بیشتر می بایست پرداخت شود. در زمان بیمه کردن تاسیسات و ساختمان ها در نظر داشته باشید که ارزش ساختمان و بنا معیار ارزش گذاری سرمایه است بدون در نظر گرفتن ارزش زمین.

میزان ریسک

ریسک ها بر اساس نوع ریسک می توانند بر قیمت حق بیمه موثر باشند . در شرایطی ممکن است ریسک مربوط به یک منطقه باشد، یعنی اینکه یک محدوده بخاطر نزدیکی به فرودگاه در خطر سقوط هواپیما باشد. یا اینکه خود مورد بیمه شرایط ریسک پذیری داشته باشد مثل نگه داری مواد اشتعال زا در یک انبار. در این شرایط بسته به نوع ریسک ضریبی به بیمه نامه اضافه میشود.

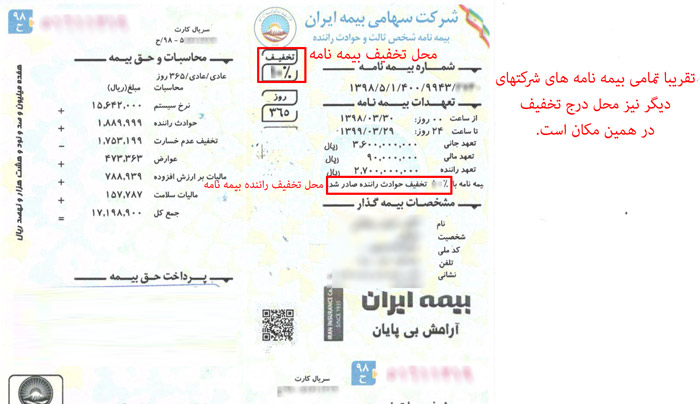

شرایط تخفیف بیمه آتش سوزی چیست؟

تخفیفات بیمه آتش سوزی همانند سایر بیمه نامه ها عناوین و سطوحی دارد که می توان همه یه برخی از آنها را بر بیمه آتش سوزی اعمال نمود.

تخفیفات گروهی

برخی از شرکت های بیمه برای گروه خاصی از بیمه گذاران میزان تخفیف مشخصی در نظر می گیرند. برای مثال مشتریانی عمده می توانند در خرید گروهی تخفیفات سازمانی دریافت کنند.

تخفیفات مناسبتی

در طول سال و براساس مناسبت های سالانه مثل عید نوروز ، دهه فجر و یا حتی سالگرد آتشنشان های قربانی در حادثه پلاسکو شرکت های بیمه تخفیفاتی را به مشتریان ارائه می دهند. اطلاع از آخرین تخفیفات همه شرکت های بیمه را می توانید از سایت بیمی لایک دریافت نمایید.

سایر تخفیفات

بسته به شرکت بیمه گری که انتخاب می کنید، ممکن است تخفیفاتی تحت عناوین متفاوت بغیر از تخفیفات فوق برایتان اعمال شود. برای مثال شرکت های بیمه برای آن دسته از مشتریان که حساب بلند مدت در بانک مرتبط با شرکت خودشان دارند، تسهیلاتی از جمله تخفیف بر روی بیمه نامه آتش سوزی یا بیمه بدنه اعمال می کند. همچنین در برخی از شرکت های بیمه، دارندگان بیمه های عمر و سرمایه گذاری بر روی سایر بیمه نامه ها از جمله بیمه آتش سوزی تخفیف ویژه دریافت می کنند. شایان ذکر است عموم این تخفیفات برای بیمه نامه های با سرمایه ثابت و ساختمان های مسکونی که ریسک کمتری دارند، ارائه می گردد.

شرایط فسخ بیمه آتش سوزی

بیمه نامه پیش از اتمام آن می تواند توسط هر یک از طرفین (شرکت بیمه یا بیمه گذار) فسخ شود. در ادامه نگاهی به شرایط فسخ از سوی هر کدام می اندازیم.

توسط بیمه گذار

بیمه نامه توسط بیمه گذار فسخ می شود اگر :

در خواست فسخ را در هر زمان به بیمه گر به صورت مکتوب اعلام کند، در این حالت بیمه گر می تواند بیمه نامه را بصورت کوتاه مدت محاسبه نموده و آن را فسخ نماید.

توسط بیمه گر

بیمه نامه توسط بیمه گر فسخ می گردد اگر:

- اگر بیمه گذار حق بیمه را در تاریخ تعیین شده پرداخت ننماید.

- اگر بیمه گذار اظهارات خلاف واقع اعلام نماید.

- اگر بیمه گذار به عمد باعث ایجاد خطر گردد.

- اگر بیمه گذار موارد تشدید خطر را به شرکت بیمه اعلام نکند.

- فسخ خود به خودی

بیمه نامه به خودی خود فسخ می شود اگر :

- اگر موضوع بیمه در یک حادثه به طور کامل از بین برود؛ به عبارت دیگر خسارت کلی رخ بدهد، قرارداد بیمه پس از پرداخت خسارت به خودی خود فسخ می گردد.

- اگر شرکت بیمه لغو فعالیت شود و اجازه فعالیت نداشته باشد بیمه نامه فسخ می گردد.

نحوه استعلام بیمه آتش سوزی

برای استعلام بیمه نامه آتش سوزی کافیست به نزدیکترین نمایندگی بیمه بروید و با پر کردن فرم پیشنهاد می توانید استعلام نرخ بگیرید. اما راه سریعتر هم وجود دارد. به سامانه فروش آنلاین بیمه بیمی لایک بروید و با وارد کردن متراژ، نوع بنا، ارزش اثاثیه از شرکتهای مختلف و در چند ثانیه استعلام نرخ بگیرید. در حال حاضر امکان استعلام بیمه آتش سوزی برای منازل مسکونی به صورت آنلاین در سایت بیمیلایک وجود دارد. برای استعلام آنی حق بیمه آتش سوزی خانه تان بر روی دکمه زیر کلیک کنید.

پس از استعلام نرخ بیمه آتش سوزی و پر کردن فرم پیشنهاد بیمه نامه ، فرم مربوطه توسط کارشناس شرکت بیمه مربوطه بررسی میشود و در صورت نیاز به بازدید، یک کارشناس جهت بازدید محل مورد نظر اعزام می گردد. پس از بررسی و تکمیل فرم کارشناسی نماینده شرکت بیمه، بیمه نامه صادر می گردد.

بیمیلایک تجربه یک خرید شگفت انگیز

بیمه لایک سامانه فروش آنلاین بیمه است که انواع رشته های بیمه ای را به شما ارئه می دهد. شما می توانید ارزان ترین بیمه آتش سوزی را از سایت بیمی لایک خریداری کنید . همچنین با درج ویژگی های هر شرکت بیمه همچون توانگری مالی، شعب پرداخت خسارت و میزان رضایتمندی مشتریان راه انتخاب از میان شرکت های بیمه برای خرید بهترین بیمه آتش سوزی هموارتر و سریعتر شده است. تا خرید بهترین بیمه آتش سوزی تنها چند گام فاصله دارید.

سوالات متداول

من یک فروشگاه دارم. آیا می توانم تنها اجناس فروشگاهم را بیمه کنم؟

بله در بیمه آتش سوزی می توانید مواد اولیه موجود و اجناس مغازه و فروشگاه را به صورت جداگانه بیمه کنید.

آیا بیمه آتش سوزی خسارت وارده به طلا، سنگ قیمتی و سکه را جبران می کند؟

خیر انواع سکه، پول نقد، سنگ و فلزات قیمتی و سایر موارد مشابه از جمله استثنائات بیمه آتش سوزی می باشند و خسارت های وارده به آن ها قابل جبران نیست.

در صورت افزایش قیمت بیمه آتش سوزی خسارت را به قیمت رو پرداخت می کند؟

خیر شرکت بیمه گر تنها مسئول جبران خسارت بر اساس ارزش اعلامی در زمان صدور بیمه نامه می باشد. در صورت افزایش قیمت و سرمایه می بایست به شرکت بیمه گر مراجعه نمایید و الحاقیه افزایش سرمایه دریافت کنید.

ارزش خانه من بیش از متری 5 میلیون تومان است برای افزایش قیمت باید چکار کرد؟

ارزش یک خانه بر اساس قیمت ساختمان و بنا و ارزش زمین محاسبه می گردد. در بیمه آتش سوزی ملاک ارزش بنا و تاسیسات ساختمان می باشد. به این دلیل که بعد از وقوع حادثه ارزش زمین ثابت می ماند و شرکت بیمه هزینه بازسازی ساختمان و بنا را به بیمه گذار پرداخت میشود. بر اساس استاندارد های شرکت بیمه هزینه ساخت هر متر مربع بنا حداکثر 5 میلیون تومان است.

آیا تخفیف عدم خسارت برای بیمه آتش سوزی هم اعمال می شود؟

خیر برای بیمه آتش سوزی تخفیف عدم خسارت اعلام نمی شود.

آیا برای صدور بیمه آتش سوزی بازدید موضوع بیمه الزامی است؟

همیشه الزامی برای بازید موضوع بیمه وجود ندارد. اما ممکن است در شرایط زیر بنا به نظر کارشناس شرکت بیمه نیازی به بازید نباشد.

- عدم تغییر در مفاد بیمه نامه در زمان تمدید

- خرید بیمه آتش سوزی بدون پوشش های اضافی

- در صورتی که ارزش اثاثیه کمتر از 70% ارزش بنا باشد

- ارزش بنا در بیمه نامه حداقل باشد (متری 5 میلیون تومان)

- جبران خسارت وارده از حادثه آتش سوزی خانه من به سایر همسایگان بر عهده کیست؟

- در صورتی که خسارتی به همسایگان شما وارد شود و پوشش اشخاص ثالث را خریداری کرده باشید شرکت بیمه متعهد پرداخت خسارت است در غیر اینصورت شما باید خسارت را پرداخت نمایید.

آیا بعد از صدور بیمه نامه می توانم میزان موجودی و سرمایه را تغییر دهم؟

بله تغییر در مفاد بیمه نامه را می توانید با صدور الحاقیه در بیمه نامه خود اعمال کنید.

آیا انباری و پارکینگ تحت پوشش بیمه آتش سوزی قرار می گیرد؟

اگر آتش سوزی در اثر وسایل درون پارکینگ و یا انباری باشد در پوشش بیمه نامه نمی باشد. ولی در صورت وقوع حادثه با توجه به اینکه جزو مشاعات محسوب می شوند در تعهد بیمه آتش سوزی می باشند.

در چه صورت می توان پوشش سرقت با شکست حرز را خرید؟

برای خرید این پوشش حتما باید ساختمان توسط کارشناس بیمه بازدید شود. در صورتی که ساختمان فاقد حفاظ و دوربین مدار بسته باشد امکان خرید این پوشش وجود ندارد.

آیا آتش سوزی ناشی از نوسانات برق لوازم برقی در پوشش بیمه آتش سوزی است؟

در صورتی که نوسانات جریان برق در وسایل برقی منجر به ایجاد اشتعال و آتش سوزی شود تحت پوشش بیمه آتش سوزی خواهد بود. با خرید پوشش خطر نوسانات برق در صورتی که وسایل برقی حتی بدون ایجاد شعله و در اثر اتصالی جریان برق بسوزد و از کار افتد تحت پوشش بیمه نامه خواهد بود.

را انتخاب کنید.

را انتخاب کنید.

را انتخاب کنید.

را انتخاب کنید.